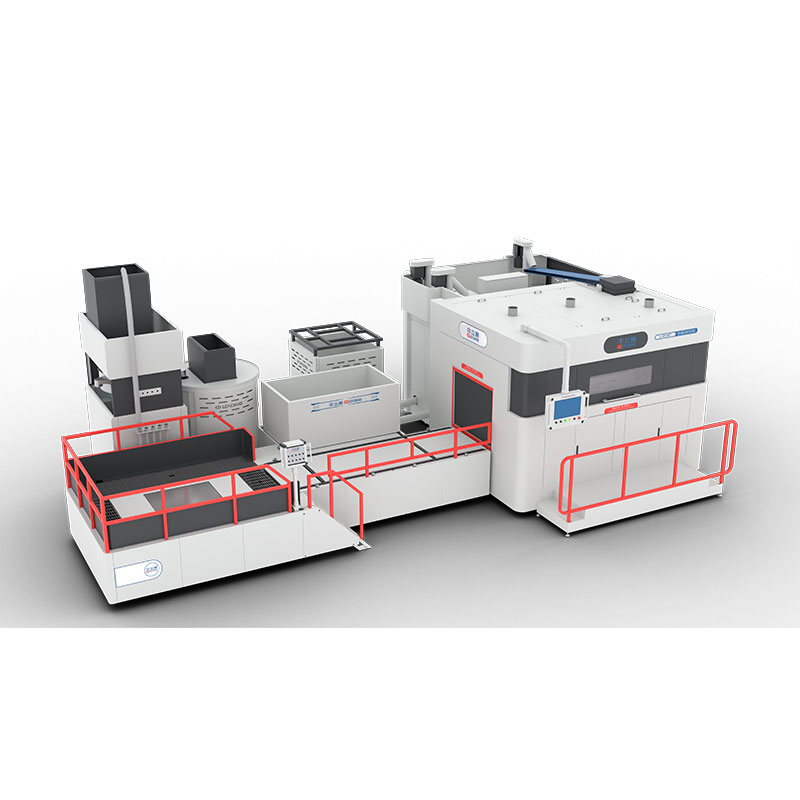

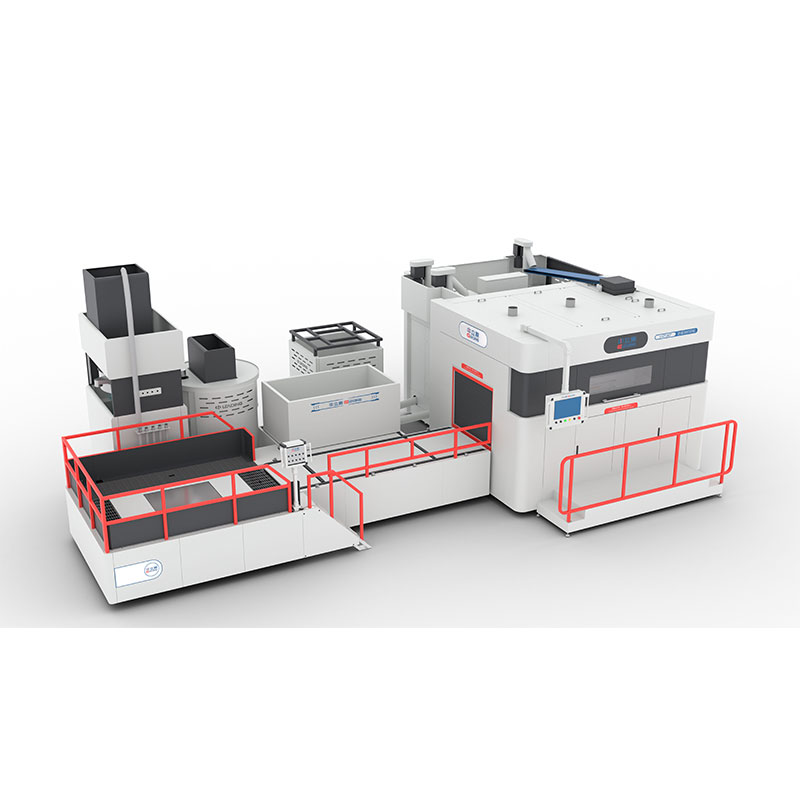

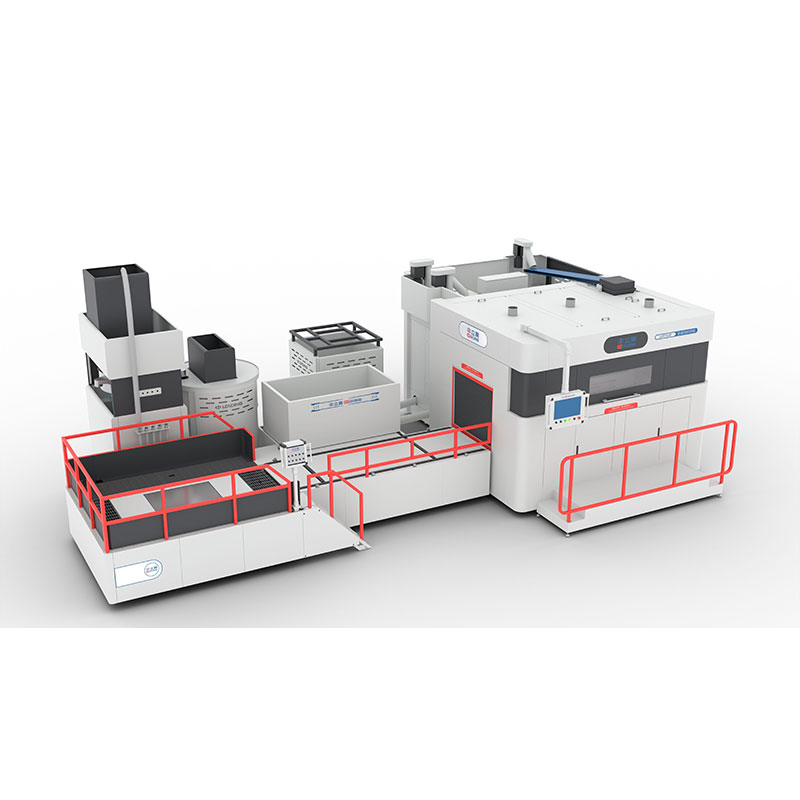

Застрахованный промышленный 3d-принтер песка завод

На рынке сейчас много говорят про страховку 3D-принтеров, но редко кто понимает, что это не просто формальность для кредита. Вот у CH Leading Additive Manufacturing подход другой — они с самого проекта закладывают страховку как часть производственного цикла. Я сам сначала скептически относился, пока не увидел, как на их установке в Шэньчжэне из-за сбоя питания испортилась партия форм. Страховка покрыла не только ремонт принтера, но и упущенную выгоду от простоя. Это меня зацепило.

Почему страховка — не бюрократия

Когда мы запускали первый песчаный принтер в 2018, страховщики требовали кипу документов по каждому узлу. Сейчас CH Leading делает проще: их инженеры заранее готовят отчёты по износу сопел и калибровке стола. Это не отчёт ради отчёта — например, данные по вибрации рамы помогают предсказать, когда потребуется замена направляющих. Страхуешь не просто железо, а весь процесс.

Кстати, про вибрацию — на старых моделях был частый косяк с люфтом оси Z после 300 часов работы. CH Leading добавили в договор страховки обязательную диагностику раз в две недели. Кажется, мелочь, но это спасло нам контракт с литейным цехом под Казанью, где вибрация от прессов рядом стояла.

Самое ценное — они страхуют не только оборудование, но и риски по материалам. Песок ведь бывает разный, у нас как-то партия от поставщика дала просадку по прочности на 15%. По обычному договору это была бы наша проблема, но их страховка сработала — эксперты приехали, разобрались, что виновата влажность при транспортировке. Теперь в паспорте принтера есть графа 'рекомендованные условия хранения песка'.

Как устроен типовой проект с застрахованным принтером

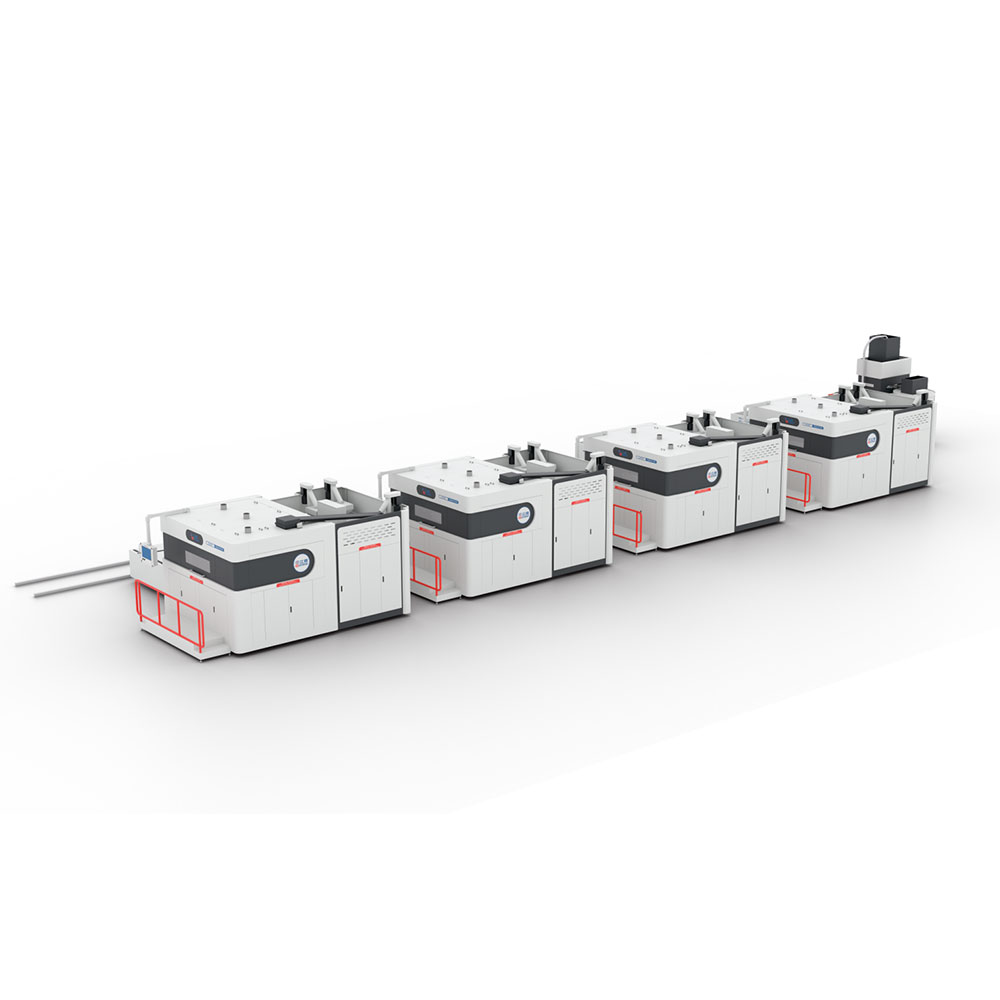

Возьмём для примера линию на 4 принтера в Новосибирске. Там CH Leading поставили не просто оборудование, а сразу с пакетом страховых решений. Интересно, что страховка там привязана не к календарю, а к количеству напечатанных слоёв — более честный подход, учитывающий реальную нагрузку.

Первый месяц мы специально гоняли принтеры на пределе, чтобы проверить, как поведёт себя страховка при перегрузках. Сработало чётко — когда один из двигателей подачи песка вышел из строя на 27-й день, страховщик (партнёр CH Leading) выплатил за простой без споров. Ключевое — у них в договоре чётко прописано, что перегрузка до 120% от номинала не считается нарушением.

Ещё важный момент — страховка покрывает не только поломки, но и программные сбои. Была история, когда обновление прошивки вызвало рассинхронизацию подачи связующего. Страховой случай признали, хотя виноваты были программисты. CH Leading потом выпустили меморандум по процедуре обновлений — теперь это часть страхового регламента.

Подводные камни при страховании

Не всё гладко, конечно. Например, страховщики требуют использовать оригинальные материалы CH Leading. Это логично с точки зрения гарантий, но в Калининграде был случай, где клиент попробовал сэкономить на связующем — в итоге при заливке чугуна форма не выдержала. Страховка не сработала, хотя печать шла штатно. Пришлось разбираться — оказалось, дешёвое связующее давало непредсказуемую усадку при высоких температурах.

Другая проблема — человеческий фактор. В Перми оператор забыл провести калибровку после замены фильтра, получился брак на 12 формах. Страховка не покрыла — по договору это классифицируется как нарушение эксплуатации. CH Leading после этого случая добавили в ПО принудительные напоминания о калибровке после любых техработ.

Самое сложное — доказать страховщику, что дефект связан именно с оборудованием, а не с внешними причинами. У нас в Уфе три недели спорили по поводу трещин в формах — в итоге эксперты CH Leading нашли причину в несанкционированной перенастройке давления в печатающей головке. Теперь все изменения параметров фиксируются в облачном журнале — это упрощает страховые случаи.

Что даёт страховка в долгосрочной перспективе

Главное — предсказуемость затрат. Когда знаешь, что любой сбой не ударит по бюджету, можно смелее планировать загрузку цеха. У нашего клиента в Екатеринбурге после введения страховки фонд оборудования вырос на 40% — они перестали бояться простоев.

Косвенный плюс — дисциплина. Страховщики регулярно проводят аудиты, и это держит команду в тонусе. Заметил, что на застрахованных линиях реже нарушают регламенты — никто не хочет проблем с выплатами.

Ещё интересный момент — страховка повышает ликвидность оборудования. Банки охотнее дают кредиты на застрахованные принтеры, да и при перепродаже такой аппарат стоит дороже. Мы как-то продали б/у принтер CH Leading 2019 года выпуска всего на 15% дешевле нового — во многом благодаря действующей страховке.

Перспективы развития страховых моделей

Сейчас CH Leading тестируют страховку по подписке — платишь ежемесячно и получаешь покрытие всех рисков. Это удобно для небольших цехов, где сложно прогнозировать нагрузку. Пилот запустили в Краснодаре — там клиент платит в зависимости от фактически напечатанных килограмм песка.

Ещё одно направление — страхование киберрисков. С принтерами, подключёнными к Industrial IoT, есть риск взлома. В прошлом месяце хакеры попытались изменить параметры печати на одном из заводов — к счастью, сработала защита CH Leading. Но случай заставил задуматься о новых страховых продуктах.

Думаю, скоро появятся комбинированные полисы — на оборудование + материалы + кибербезопасность. CH Leading уже ведут переговоры с крупными страховщиками о таком продукте. Если всё получится, это сильно изменит рынок промышленной 3D-печати.

Выводы для практиков

Страховка — это не расходы, а инвестиция в стабильность. Главное — выбирать поставщиков с отработанной схемой, как у CH Leading. Их опыт в технологии струйного склеивания позволяет точно оценивать риски — это видно по условиям договоров.

Не экономьте на диагностике — регулярные проверки по графику страховщика в итоге окупаются. Лучше потратить день на профилактику, чем неделю на разборки со страховой компанией.

И помните — застрахованный принтер это не просто аппарат с полисом. Это система, где каждый элемент от калибровки до логирования подчинён общей цели: минимизировать риски и максимизировать отдачу. Как раз то, что умеют делать в CH Leading — их подход к страховке доказывает, что они мыслят не продажами, а долгосрочной эффективностью клиента.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продуктыСвязанный поиск

Связанный поиск- Проданный промышленный 3d-принтер песка завод

- Промышленный 3D-принтер песка

- Промышленные системы песочной 3d-печати поставщик

- 3d-печать песчаных форм с фурановой смолой заводы

- Промышленный 3d-принтер песка в исследовательском центре производитель

- Бесформовочный промышленный 3D-принтер песка

- Промышленный 3d-принтер песка для литья стали производитель

- Промышленный 3d-принтер песка для быстрого производства производители

- Промышленный 3d-принтер для литейных песчаных моделей цена

- Настольный промышленный 3d-принтер песка основный покупатель